碧昂丝十年回想杀疯了!BLACKPINK四好意思红毯造型谁赢了?")

[文/王力剪辑/周远处]

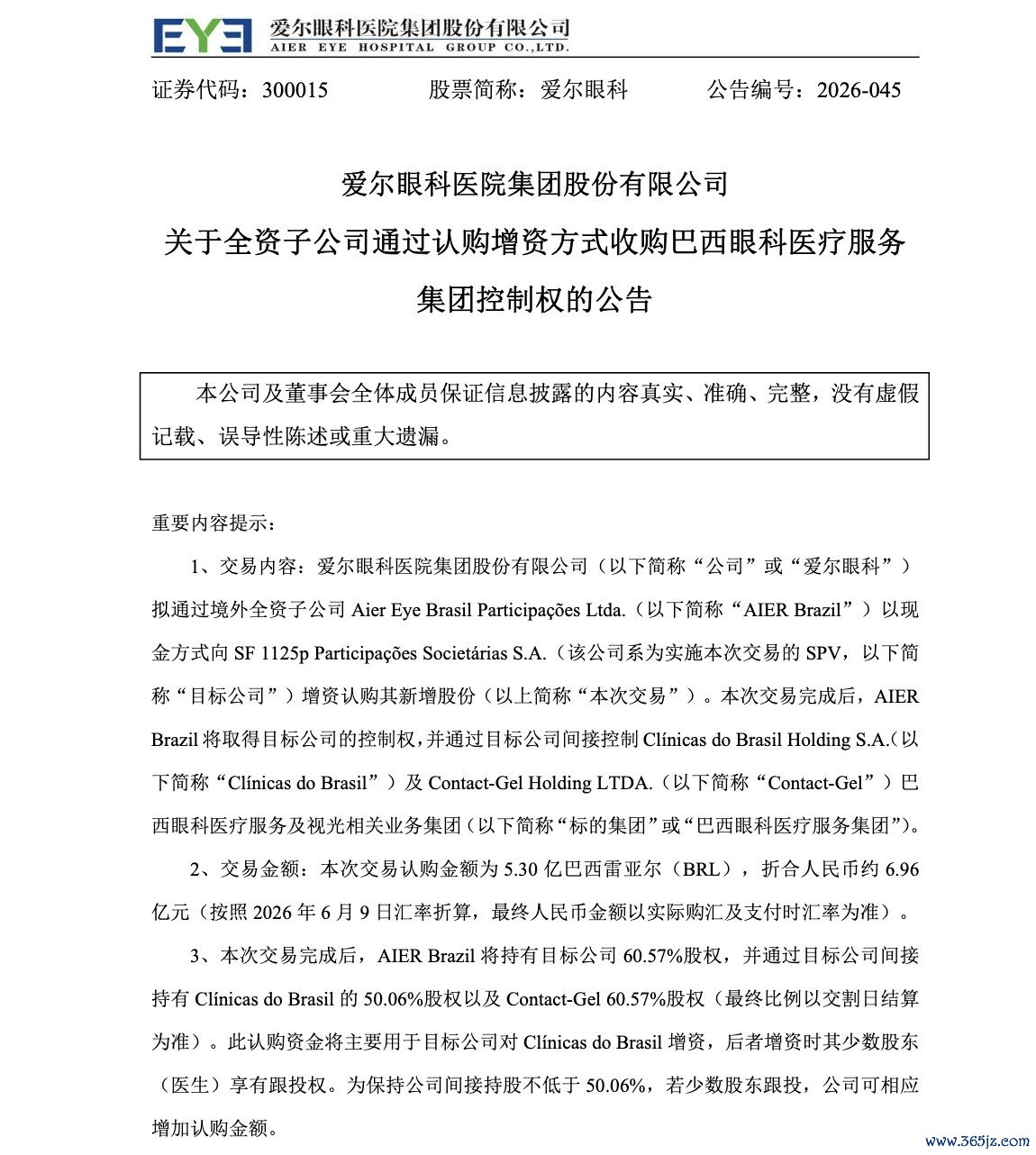

6月10日晚间,爱尔眼科发布公告,流露了巴西收购交游的精采结构:拟通过境外全资子公司AIERBrazil,向SF1125pParticipaçõesSocietáriasS.A.增资认购新增股份,认购金额5.3亿巴西雷亚尔,折合东谈主民币约6.96亿元。交游完成后,AIERBrazil将握有该控股公司60.57%的股权,并通过其转折握有眼科连锁ClínicasdoBrasil50.06%的股权,以及隐形眼镜销售公司Contact-Gel60.57%的股权。

公告落地的时分颇为神秘。就在两周前,爱尔眼科刚刚向港交所递交了上市苦求,配套流露的招股书中,这笔收购尚以“不具拘谨力的关切备忘录”神志呈现,拟议金额为6.1亿巴西雷亚尔。而精采公告将金额下调至5.3亿雷亚尔,减少了约8000万雷亚尔,折合东谈主民币逾1亿元。这一变化究竟源于谈判经由中的要求治疗,仍是两边对标的估值产生了不对,公告中莫得诠释。

与此同期,同月流露的税务自查收尾裸露,爱尔眼科需补缴税款及滞纳金所有5.24亿元,已缴清,计入2026年当期损益。这笔钱极度于公司一季度净利润的44%以上,将平直压缩本年剩余季度的利润空间。在归母净利润出现上市17年来初次负增长、A股股价跌回2019年水平的节点上,爱尔眼科一边处理国内的烂摊子,一边向港股市集和南好意思市集同步鼓吹——这个组合,需要极强的试验能力,也需要富足的命运。

巴西的账,比招股书说的复杂

精采公告揭示的交游结构,比招股书的简要描述更值得细看。

爱尔眼科并不是平直收购运营实体,而是通过增资控股一家名为SF1125p的巴西控股公司,再由这家控股公司转折握有两个业务:眼科连锁ClínicasdoBrasil,以及隐形眼镜销售商Contact-Gel。前者是中枢医疗业务,后者是零卖业务,两者性质、毛利率结构、监管要求均有权贵各别。招股书中将筹画公司定性为“主要在拉丁好意思洲筹办眼科病院及销售隐形眼镜”,这句话里的并排联系容易被忽略——内容上,爱尔眼科买入的是两种买卖步地拼在系数的财富包。

2026世界杯比赛在线高清直播网

截图来自尊尔眼科公告

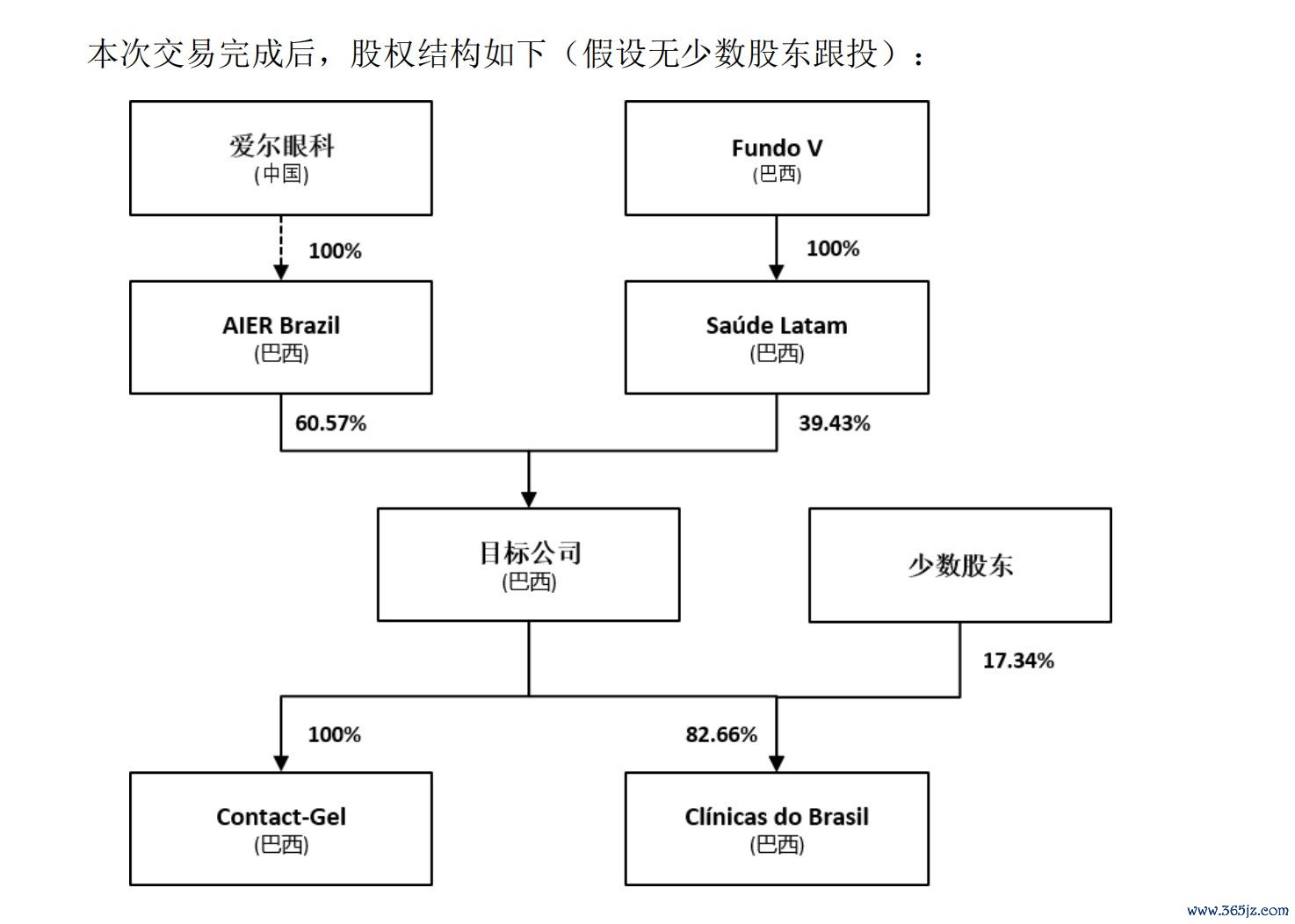

划定权的细节更值得磋商。AIERBrazil赢得SF1125p60.57%的股权,看似明晰的广阔控股,但穿透到内容眼科业务层面,对ClínicasdoBrasil的转折握股比例仅为50.06%——刚过半数,詈骂不错安适调节的王人备划定。需要刺目的是,公告载明该公司的少数股东在增资中享有跟投权。要是少数股东弃取跟投,公司可相应增多认购金额以保管该握股比例。因此,50.06%并非固定不变的股权比例,而是动态竞争中的筹画线,一朝现存股东在后续筹办中存在不对,这0.06个百分点的“广阔”能提供的保险极度有限。比拟之下,对Contact-Gel60.57%的转折握股比例更为充裕,但这只是一家隐形眼镜销售公司,并非爱尔眼科这次出海的计策中枢。

截图来自尊尔眼科

交游金额从招股书流露的6.1亿雷亚尔治疗为最终的5.3亿雷亚尔,下调约13%,公告未作阐发。关于一笔将在并表后平直影响爱尔眼科收入范畴的交游,这个数字各别并不算小,外界现在莫得富足信息判断原因,这自己是一个需要不雅察的变量。

从账面看,标的财富的质料属于合理鸿沟。巴西眼科2024年、2025年的详尽毛利分离约为3.27亿雷亚尔及3.17亿雷亚尔(按招股书流露汇率折算分离约东谈主民币4.29亿元、4.16亿元),总财富折合约17.33亿元。以6.96亿元赢得转折控股权,对应静态市销率约1.04倍,低于国内及国际市集同类交游平均水平,估值层面具备一定上风。但这个订价所以并表为前提的,而并表带来的,除了收入,还有整合成本、汇率敞口以及两套人大不同的买卖步地需要同期消化。

截图来自招股书

汇率风险是这笔交游最具体的财务恫吓。巴西雷亚尔的波动性在新兴市集货币中属于较高一档,与巨额商品价钱、好意思元走势、巴西国内财政景况高度联动,昔日十年最大跌幅卓著50%。爱尔眼科弃取以自有资金完成认购,意味着后续并表的子公司报表将以雷亚尔计价,换算成东谈主民币时将握续面对汇兑损益的省略情趣。招股书和公告均未流露公司拟聘任何种汇率对冲机制,要是莫得对冲,投资者内容上是在同期承担眼科业务和巴西汇率的双重风险。

另一层结构性风险,在于爱尔眼科在南好意思洲险些莫得既有运营蕴蓄。欧洲市集十年下来的获利,百家乐Android/通用版APP最新版背后是腹地措置团队的握续建立、对列国监管体系的逐渐熟练,以及用时分换来的品牌理会度。巴西即是从零驱动,不仅是新的监管环境,亦然完全不同的医疗体制、服务联系和买卖文化。巴西的服务法以保护性强著称,一朝在东谈主员安排上出现摩擦,退出成本极度高。单就整合期风险而言,巴西的省略情趣要远高于公司此前参加的任何一个市集。

还有一个问题值得单独拎出来:爱尔眼科这次募资的用途之一,恰是用于收购国表里眼科机构。这意味着,要是港股IPO程度因监管审查或市集情谊受阻,巴西并购的后续鼓吹——包括可能的进一步增握——将在资金层面面对压力。并购依赖上市融资,上市故事依赖并购思象力,这个轮回在顺境中能自我强化,在困境中相同会自我放大。

医保、竞争、合规三把刀,补税不外是最新一刀

补税5.24亿元的冲击,对全年利润的影响是不错大要测算的。

2026年一季度净利润11.81亿元,但这个数字里莫得包含任何补税用度,因为公司明确“计入当期损益”。泛泛情况下,这笔用度会在二季度汇注体现。参考昔日几年爱尔眼科的季度利润散布,二季度经常不是全年利润最高的季度,扣除5亿多的一次性开销后,单季净利润出现大幅下滑是大概率事件,能否保住正数存在省略情趣。全年来看,即便三四季度规复泛泛,能否填回这个缺口,取决于国内主业本年下半年的内容进展。

问题是,国内主业的困境并不是一次补税不错掩盖的短期杂音,而是几个主见同期在压缩空间,竞争压力相同在加大。华厦眼科、普瑞眼科等连锁机构连年来彭胀彰着,区域市集的订价竞争越来越平直,爱尔眼科昔日依赖范畴和品牌蕴蓄的溢价,正在被稀释。新建病院还在链接株连利润——爬坡期广阔需要三到五年,在合座增速放缓的布景下,新院的前期耗损更难被主业增量掩盖。

合规层面的问题更难用数字估计。医保违纪、过度诊疗、诞妄宣传,再到部分分院被攀扯进神经病院骗保案的外围探听,这些事件零碎散布在昔日几年里,莫得哪一件单独酿成了灾祸性效果,但累积下来对品牌信誉和投资者信心的侵蚀是信得过的。补税事件自己,无论里面怎么定性,在外部不雅察者看来,至少阐发公司的税务合规措置存在昔日莫得察觉到的轻佻,这个印象一朝形成,辞谢易快速清除。

港交所对医疗类企业的上市审查,历来不单看财务数据,合规历史和內控体系相同是重心审核技俩。爱尔眼科需要向审核方阐发的,不单是是这笔补税是否有前期影响,还有这些年来蕴蓄的合规事件背后,公司的内控机制究竟出了什么问题,以及怎么保证港股上市后不会链接出现雷同情况。这些问题不是不可回答,但需要有质料的回答,而不是表态式的回话。

从成本市集的内容订价来看,划定6月11日晚间收盘,公司8.41元的股价、784亿元的市值,较2021年峰值3897亿元挥发逾3100亿元,跌幅接近简略。二级市集给出的反应的是市集对这家公司现时状态的详尽判断。在这个估值基础上赴港上市,港股投资者拿到的参考锚点自己就偏低,加上2026年利润因补税承压,故事再好,数字相沿有限。

陈邦描述的“国外收入占比30%至50%”的蓝图,算作长久计策主见是有劝服力的,但劝服港股机构投资者,需要的不单是主见,还有明晰的财务旅途和可置信的试验记载。现在这两样,爱尔眼科都在重建经由中。

上市大概率会鼓吹,但最终的估值和融资范畴,将直汲取制于2026年二、三季度的事迹进展,以及审查时刻合规问题的处理收尾。这两件事百家乐2026世界杯中国官方下载,措置层能划定的部分,比他们公开表述的要少。

备案号:

备案号: